Ecco cosa intendono gli esperti quando parlano di “CPI” o “inflazione core” o “aumento dei prezzi”

Un’inflazione sempre più alta può sembrare implacabile, ma cosa la sta guidando esattamente e cosa si può fare? I funzionari governativi e i media sono in fermento con discorsi su cose come l’inflazione di fondo, i problemi della catena di approvvigionamento e gli aumenti dei tassi di interesse, ma questi termini possono essere opachi, per non dire altro.

Poiché i prezzi aumentano più rapidamente rispetto al 1982, ecco come tradurre il gergo.

Leggi anche: Come Proteggere Risparmi e investimenti dall’Inflazione – Cos’è la stagflazione –

Significato di inflazione

L’inflazione è un aumento sostenuto del livello medio dei prezzi di beni e servizi. Sebbene i prezzi dei singoli prodotti, ad esempio benzina o bistecca, possano aumentare o diminuire, ciò non significa necessariamente che ci sia inflazione, perché l’inflazione è un ampio aumento dei prezzi.

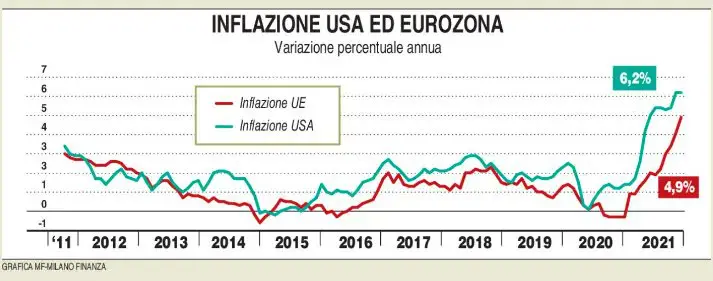

La velocità con cui i prezzi aumentano è chiamata tasso di inflazione, e che è accelerato al 7,5% a gennaio dal 7% a dicembre negli USA, secondo l’ultima lettura di una misurazione ampiamente utilizzata, l’indice dei prezzi al consumo (vedi definizione di seguito). In altre parole, nel complesso, i prezzi a gennaio erano del 7,5% più alti rispetto a gennaio 2020. Per contesto, il tasso di inflazione è rimasto intorno o al di sotto del 3% per la maggior parte degli anni dall’inizio degli anni ’90 e l’ultima volta che è stato così alto è stato tutto la via del ritorno nel 1982.

Poiché i prezzi stanno aumentando molto più velocemente del solito, tutti, dal pubblico in generale agli esperti e ai leader nel mondo degli affari e del governo, stanno cercando di capire quanto durerà e cosa si dovrebbe fare al riguardo.

L’inflazione si verifica quando “troppi soldi inseguono troppo pochi beni”, secondo un vecchio detto in economia. C’è un ampio dibattito su cosa stia esattamente causando l’attuale tendenza all’inflazione. Ma alcuni economisti sostengono che i lockdown della pandemia e la carenza di manodopera hanno causato difficoltà nella produzione e nei trasporti che ci hanno fornito la parte “troppo pochi beni” dell’equazione, mentre le misure di stimolo del governo per combattere la recessione economica della pandemia hanno fornito i “troppi soldi” elemento ( troppi soldi stampati, si potrebbe semplificare) .

Per quanto riguarda ciò che si può fare al riguardo, il governo, tramite la Federal Reserve, può dire ALT ai “troppi soldi” dati ad imprese e lavoratori costretti a fermarsi e ridurre il suo sostegno, anche aumentando il costo del prestito, cioè aumentando il costo del denaro, cosa che ora sta pianificando di fare . Ma aumentare il tasso di interesse di riferimento della Fed (vedi sotto) rischia di aumentare la disoccupazione e di frenare la crescita economica, quindi non è sempre una scelta facile.

CPI e PCE

L’ indice dei prezzi al consumo (CPI) e l’ indice dei prezzi delle spese per consumi personali (PCE) sono entrambi misure governative dei prezzi al consumo. Il cambiamento in essi, il più delle volte misurato anno su anno, è l’inflazione quando sale e la deflazione quando scende.

Per ogni indice, c’è un tasso di inflazione “titolo” così come un tasso di inflazione “core” (vedi definizione di seguito) che esclude i prezzi dai settori volatili di cibo ed energia. I dettagli su come misurano le variazioni di prezzo e cosa misurano sono diversi e spiegano perché l’IPC tende a riflettere più inflazione rispetto al PCE.

Il CPI, pubblicato dal Bureau of Labor Statistics, misura quanto pagano i consumatori urbani per un paniere di beni e servizi sulla base di indagini sulle famiglie. Il paniere è statico, misura le variazioni di prezzo dello stesso paniere ogni mese e tiene conto solo delle spese vive, quindi gli articoli che non vengono pagati direttamente, come Medicare o Medicaid, non vengono conteggiati.

Al contrario, l’indice PCE del Bureau of Economic Analysis riflette i prezzi di beni e servizi venduti dalle aziende. Include gli elementi non pagati direttamente dai consumatori, come l’assistenza medica pagata dall’assicurazione fornita dal datore di lavoro, e tiene conto del cambiamento delle scelte dei consumatori, rendendo il paniere più variabile. Ad esempio, se il pane diventa troppo costoso e le persone smettono di acquistarlo, la ponderazione del pane diminuisce nel calcolo.

Sebbene il governo utilizzi l’IPC per calcolare le modifiche ai benefici come la previdenza sociale, la Federal Reserve pone maggiore enfasi sull’indice PCE nel determinare la politica monetaria. La Fed favorisce il PCE per tre ragioni: la sua flessibilità nel tenere conto delle sostituzioni, la sua copertura più completa di beni e servizi e la possibilità di rivedere ampiamente i dati storici del PCE rispetto al CPI, che viene rivisto solo per le variazioni stagionali.

Tasso di inflazione di base

Il tasso di inflazione core è una misura dell’inflazione che esclude i costi alimentari ed energetici. 4 Sebbene queste voci siano ovviamente una parte importante del bilancio di una famiglia, tendono ad aumentare e diminuire drasticamente e spesso. Di conseguenza, gli esperti studiano da vicino i tassi di inflazione “core” per le voci più stabili per avere un’idea migliore delle tendenze a lungo termine, una considerazione particolarmente importante per i responsabili politici del governo. Nell’ultimo rapporto CPI del governo, l’inflazione “core” è salita al 6% dal 5,5% di dicembre. 1

COLA

COLA sta per ” adeguamento del costo della vita “, ovvero quando i pagamenti della previdenza sociale e della previdenza complementare vengono aumentati in modo che i beneficiari non vedano il potere d’acquisto (vedere la definizione di seguito) dei loro benefici eroso dall’inflazione. 5 Questi pagamenti saranno aumentati del 5,9% a partire da gennaio, la COLA più alta degli ultimi quattro decenni , ha annunciato la settimana scorsa la Social Security Administration. Per il beneficiario medio in pensione, si tratta di un aumento medio di $ 92 al mese.

Potere d’acquisto

Il potere d’acquisto significa quanto puoi comprare, che è determinato sia da quanti soldi hai che da quanto costano le cose. 6 Un modo per misurare il potere d’acquisto è la statistica dei “guadagni reali” del governo, che confronta la crescita salariale con l’aumento dei prezzi.

I lavoratori sono molto richiesti in questi giorni e hanno ricevuto aumenti così grandi che il loro potere d’acquisto è effettivamente aumentato negli ultimi due mesi, anche se l’inflazione più alta ha fatto valere sempre meno i loro dollari .

Tassi di interesse

La Federal Reserve ( come quasi tutte le altre banche centrali ) punta a un’inflazione media di circa il 2%, nel tempo. Il presidente della Fed Jerome Powell ha affermato che la banca centrale può trascurare oscillazioni temporanee o “transitorie” dell’inflazione, ma poiché l’inflazione ha continuato a salire, ha affermato che ” transitorio” non è probabilmente il termine migliore per descriverlo .

Uno strumento che la Fed ha per controllare l’inflazione è l’aumento del tasso di interesse di riferimento , noto come tasso sui fondi federali, e i funzionari ora prevedono di farlo non appena il mese prossimo . Il tasso di riferimento influenza un’ampia gamma di altri tassi di interesse, come quelli sui mutui e sulle carte di credito. Se i tassi di interesse salgono, diventa più costoso prendere in prestito denaro per acquistare cose, quindi la domanda di beni e servizi dovrebbe diminuire. Ciò, a sua volta, può ridurre l’inflazione.

Catena di fornitura

La catena di approvvigionamento è l’ intero processo di produzione e trasporto delle merci , dalle materie prime alle fabbriche fino alla porta di casa o al carrello.

Quando la catena di approvvigionamento si intasa da qualche parte lungo il percorso, ad esempio in un porto che non può scaricare le navi mercantili abbastanza velocemente, si crea un “collo di bottiglia” e tutto ciò che è bloccato sul lato sbagliato del collo di bottiglia può diventare più scarso e costoso dall’altro lato, contribuendo a una maggiore inflazione. Gli economisti attualmente vedono colli di bottiglia creati dalla pandemia ovunque, dall’edilizia domestica e l’olio da riscaldamento alla produzione di automobili.

Stagflazione

La stagflazione è usata per descrivere un’economia che sta vivendo contemporaneamente un’elevata inflazione, un’elevata disoccupazione e un rallentamento della crescita economica. È insolito perché l’inflazione dovrebbe verificarsi quando la disoccupazione è bassa e l’economia è in crescita. Se l’economia statunitense potesse entrare in un periodo di stagflazione è stato oggetto di accesi dibattiti quando il mercato del lavoro e l’economia stavano perdendo slancio.

Differenza tra inflazione degli anni ’70 e quella di oggi

Prima di tutto, esploriamo cosa ha causato l’inflazione negli anni ’70. A posteriori è abbastanza facile da vedere. Perché il numero uno era il Vietnam. L’economista Tom Riddell ha fatto un buon lavoro qui spiegando come la guerra del Vietnam – che è stata all’incirca dalla metà degli anni ’60 alla metà degli anni ’70 – abbia portato a prezzi più alti. Il presidente Johnson voleva fare la guerra e aumentare i programmi sociali ma non voleva aumentare le tasse, quindi la spesa e il deficit federale sono aumentati, il che ha riscaldato l’economia, come spiega qui il Washington Post.

La causa numero due sono stati gli shock petroliferi, il primo è arrivato nel 1973 quando l’OPEC ha emanato un embargo petrolifero sui paesi che hanno sostenuto Israele nella guerra dello Yom Kippur. Il secondo è stato nel 1979 dopo la rivoluzione iraniana e la guerra Iran-Iraq. Ovviamente entrambi hanno spinto al rialzo i prezzi del petrolio, il che ha fatto aumentare i costi in tutta l’economia in quella che è nota come inflazione da costo.

Ciò che alla fine ha domato l’inflazione sono state le misure draconiane del presidente della Fed Paul Volcker, che ha aumentato i tassi – il tasso primario ha raggiunto il 20% nel giugno 1981 – e ha preso di mira l’offerta di moneta, come descritto dall’ex presidente della Federal Reserve Bank di St. Louis, William Poole.

Cosa sta causando l’inflazione oggi? Numero uno, COVID-19 ha creato ogni sorta di carenza di forniture. Numero due, programmi di spesa pubblica da trilioni di dollari, in particolare negli Stati Uniti, più la Fed che espande il suo bilancio. E numero tre il declino del globalismo, che aveva ottimizzato per la produzione di beni a basso costo.

Dove andiamo da qui? Con un po’ di fortuna, il COVID e il relativo attrito commerciale andranno via. E i programmi governativi stanno facendo il loro corso. Ma sia il COVID che i programmi governativi sono stati eventi enormi. Per quanto riguarda il nazionalismo, non credo che si invertirà presto. Sì, la tecnologia ridurrà i costi, ma non vedo l’inflazione scomparire dall’oggi al domani.

Infine, voglio toccare gli effetti collaterali, a partire da decenni fa. Tra gli altri sviluppi di allora, i prezzi più alti hanno portato alla creazione e/o alla proliferazione di marchi generici (etichetta privata), negozi in dollari e persino all’aumento di Walmart e altri discount, poiché i consumatori cercavano beni a basso prezzo per mitigare l’inflazione. Se l’inflazione persiste oggi, prevedo l’entrata in gioco della terza legge di Newton, per ogni azione una reazione uguale e contraria. In altre parole, alcuni nuovi modelli di business se ne occuperanno e ne trarranno vantaggio.

Per alcuni, l’inflazione non sarà un problema. Sarà un’opportunità.

Perché fermare l’inflazione è così difficile

L’inflazione odierna è transitoria, ci assicurano i nostri banchieri centrali. Andrà via da sola. Ma cosa succede se non lo fa? Le banche centrali avranno “gli strumenti” per affrontare l’inflazione, ci dicono. Ma quali sono questi strumenti? Le banche centrali hanno la volontà di utilizzarli e i governi consentiranno loro di farlo?

Se l’inflazione dovesse continuare a salire, lo strumento principale delle banche centrali è aumentare drasticamente i tassi di interesse e mantenerli elevati per diversi anni, anche se ciò provoca una dolorosa recessione, come è successo nei primi anni ’80 negli Stati Uniti, nel Regno Unito e gran parte dell’Europa. Quanto dolore, e quanto profondo di un calo, ci vuole per fermare l’inflazione e tenere sotto controllo l’inflazione? La rispettata regola di Taylor (dall’economista della Hoover Institution John B. Taylor) raccomanda che i tassi di interesse aumentino di una volta e mezzo l’inflazione. Quindi, se l’inflazione aumenta dal 2% al 5%, i tassi di interesse dovrebbero aumentare di 4,5 punti percentuali. Aggiungi una linea di base del 2 percento per l’obiettivo di inflazione e dell’1 percento per il tasso di interesse reale a lungo termine e la regola raccomanda un tasso della banca centrale del 7,5 percento.

Le banche centrali lo farebbero? Se lo facessero, i tassi di interesse elevati controllererebbero l’inflazione nell’economia odierna? Ci sono molte ragioni per preoccuparsi.

L’ombra del debito pubblico

La politica monetaria vive all’ombra del debito pubblico. Il debito federale degli Stati Uniti detenuto dal pubblico era di circa il 25% del PIL nel 1980, quando il presidente della Federal Reserve Paul Volcker iniziò ad aumentare i tassi per domare l’inflazione. Ora è il 100 per cento del PIL e sta crescendo rapidamente, senza una fine in vista. Quando la Fed aumenta i tassi di interesse di 1 punto percentuale, aumenta il costo degli interessi sul debito di 1 punto percentuale e, con un debito del 100% rispetto al PIL, l’1% del PIL è di circa $ 227 miliardi. Un tasso di interesse del 7,5% crea quindi costi per interessi del 7,5% del PIL, o 1,7 trilioni di dollari.

Da dove verranno quei trilioni di dollari? Il Congresso potrebbe tagliare drasticamente la spesa pubblica o trovare modi per aumentare le entrate fiscali. In alternativa, il Tesoro degli Stati Uniti ( o della BCE) potrebbe provare a prendere in prestito ulteriori trilioni. Ma affinché questa opzione funzioni, gli acquirenti di obbligazioni devono essere convinti che un futuro Congresso taglierà le spese o aumenterà le entrate fiscali degli stessi trilioni di dollari, più gli interessi. Anche se gli investitori sembrano fiduciosi al momento, non possiamo presumere che rimarranno così indefinitamente, soprattutto se ulteriori prestiti servono solo a pagare interessi più elevati sul debito esistente. Anche per gli Stati Uniti, c’è un punto in cui gli investitori obbligazionari vedono arrivare la fine e chiedono tassi di interesse ancora più elevati come premio per il rischio, aumentando così ancora di più i costi del debito, in una spirale che porta a una crisi del debito o a un forte e impennata incontrollabile dell’inflazione. Se il governo degli Stati Uniti potesse prendere in prestito importi arbitrari e non preoccuparsi mai del rimborso, potrebbe inviare ai suoi cittadini assegni per sempre e nessuno dovrebbe lavorare o pagare di nuovo le tasse. Ahimè, non viviamo in quel mondo fantastico.

In sintesi, affinché i tassi di interesse più elevati riducano l’inflazione, devono essere accompagnati da una stretta fiscale credibile e persistente, ora o dopo. Se la stretta fiscale non arriva, i tassi di interesse più alti alla fine non riusciranno a contenere l’inflazione.

Questa è una proposta perfettamente standard, anche se spesso viene trascurata quando si parla di Stati Uniti ed Europa. È incarnato nei modelli utilizzati dalla Fed statunitense e da altre banche centrali. Per decenni è stato il consiglio standard del Fondo Monetario Internazionale.

Il successo dell’inflazione e della stabilizzazione valutaria include quasi sempre la riforma monetaria e fiscale e, di solito, la riforma microeconomica. Il ruolo della riforma fiscale e microeconomica è generare entrate fiscali in modo sostenibile più elevate stimolando la crescita economica e ampliando la base imponibile, piuttosto che con aliquote fiscali marginali nettamente più elevate e che riducono la crescita. Molti tentativi di stabilizzazione monetaria sono andati in pezzi perché le riforme fiscali o microeconomiche sono fallite. La storia economica dell’America Latina è piena di tali episodi.

Glossario dell’economia

- Broker finanziario

- Recessione

- Promotore finanziario

- Diversi tipi di azione

- Cos’è il Signoraggio Bancario –

- Facoltà di economia Politica –

- Nobel per Economia –

- Storia dei mercati finanziari

- Libero Mercato

- Cigno Nero : significato

- Anarco Capitalismo

- Socialismo e Comunismo – Differenze

- Gold Standard

- EBIT Definizione

- Too Big To Fail

- Tassi di interesse negativi

- Miracolo economico in Italia

- Crollo dei Mercati finanziari

- SEPA

- Contactless

- Euribor

- ADAM SMITH

- Trappola della liquidità