Chi è alle prese con un mutuo conosce il termine Euribor ma probabilmente non tutti sanno cosa è. Si tratta di un indice che rileva la situazione di mercato. L’Euro Interbank Offered Rate è il tasso medio a cui si verificano le negoziazioni tra le banche nella zona Euro.

Offre un’indicazione sul costo del denaro. La sua rilevazione è su base giornaliera (tranne nei festivi) e pertanto il suo valore si aggiorna in modo costante. Questa condizione è nota a chi ha sottroscritto un mutuo a tasso variabile. Da gennaio 2016 l’Euribor a 1 mese è sceso di 16 punti base al -0,37%. Su un mutuo a 20 anni con 200 mila euro di rimanenza, ha prodotto un risparmio mensile di quasi 15 euro per un complessivo di 180 euro su base annua.

Cos’è l’Euribor

L’Euribor è finito in queste ore al centro della cronaca. La Commissione Ue ha, infatti, elevato una multa da 485 milioni alle banche Hsbc, Credit Agricole e JPMorgan. Avrebbero contravvenuto alle regole europee sul fronte della concorrenza. Per l’Antitrust comunitaria i 3 avrebbero di fatto messo in piedi un cartello per influire sul prezzo di prodotti derivati su tassi di interesse in euro. Credit agricole dovrà pagare 114,654 milioni, Hsbc 33,606 milioni e JP Morgan Chase ben 337,196 milioni.

Barclays, Deutsche bank, Rbs e Societè Generale hanno ammesso di avere creato un cartello Euribor transando con l’Antitrust 3 anni addietro. Crèdit agricole, Hsbc e Jp Morgan Chase hanno scelto la via dello “scontro” fino alla maxi sanzione.

I prodotti derivati di tassi di interesse attengono accordi sui tassi futuri utilizzati dalle imprese per gestire il rischio di fluttuazione dei tassi sia a fini speculativi. Il loro valore è collegato anche all’Euro Interbank Offered Rate.

L’Antitrust europeo ha rilevato un accordo tra settembre 2005 e maggio 2008 a cui le 7 banche avrebbero partecipato nel corso degli anni.

L’accusa è chiara. Gli istituti bancari si sarebbero messi d’accordo invece di farsi concorrenza sul mercato dei prodotti derivati in euro.

|

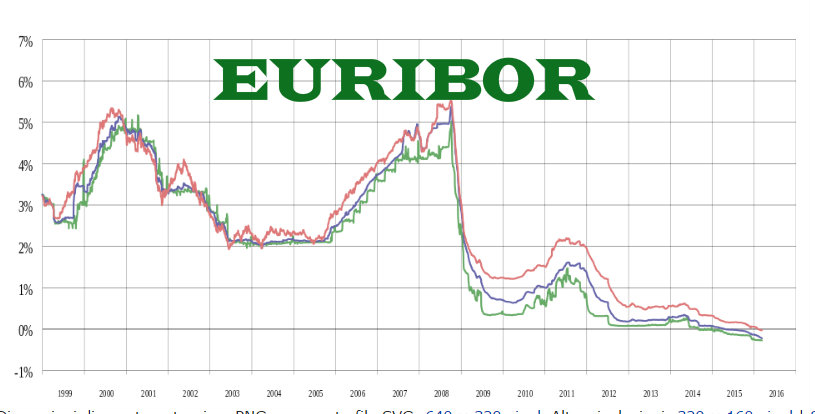

| Andamento Euribor 2000 – 2015 |

Previsioni Euribor

Il Consiglio direttivo Bce ha lasciato invariati i tassi di interesse che sono al minimo storico dello 0%. Pertanto tutte le scadenze Euribor rimangono sotto zero. L’Euribor 1 mese si attesta a -0,37. L’Euribor 3 mesi è a quota -0,31.

In questo quadro finanziario delle zona Euro pesa tra l’altro l’incognita Brexit, sui tempi effettivi e le modalità dell’uscita della Gran Bretagnadall’Unione Europea. Il Presidente Mario Draghi ha confermato che la Banca Centrale porterà avanti una politica monetaria espansiva nell’intento di stimolare la crescita con il Quantitative easingche andrà avanti certamente fino a marzo 2017 anche se gli analisti ritengono che si andrà oltre quella data. Molto dipenderà dall’inflazione che dovrebbe andare ad attestarsi sull’obiettivo del 2% previsto tra la conclusione del 2018 e la prima parte del 2019.

Previsioni Euribor per i prossimi anni

Nell’Unione Europea i tassi di interesse sono destinati a restare bassi per lungo tempo. I futures rilevano le medesime prospettive dei mesi preedenti. L’Euribor 3 mesi rimarrà ai livelli attuali. Potrebbe andare a calare nel corso del 2017 e registrare un nuovo minimo storico nella parte finale del nuovo anno. L’Euribor dovrebbe risalire tra il 2018 e il 2019 toccando la quota psicologica dello zero (+0,00%) solo a fine 2020. L’Euribor dovrebbe essere su 0,30 e 0,40 tra il 2021 e il 2022.

Anche le previsioni Eurirs si attendono stabili con tassi bassi per un lungo periodo. Al momento le scadenze Eurirs (dai 5 ai 30 anni) sono sotto dell’1%. La scelta di Draghi di continuare ad utilizzare il “bazooka” almeno fino ai primi 3 mesi del nuovo anno, potrebbe portare a rendimenti ancora bassi dei titoli di Stato europei che si attestano già ai minimi. L’interesse maggiore si concentra sui titoli di Stato tedeschi. I Bund decennali influiscono sull’oscillazione dei tassi Eurirs.

E’ bene precisare che le valutazioni appena esposte sono solo previsioni sulla base di rilevazioni reperibili ed analisi fatte da esperti del settore. I mercati sono però molto volatili e la lettura di dati finanziari va sempre presa in modo molto critico soprattutto se, come in questo caso, si vuole richiedere un mutuo. E’ sempre bene rivolgersi direttamente ad un consulente di fiducia. Va bene la Banca. Solo con gli esperti della materia si può programmare un mutuo trattandosi di valutazioni molto significative.