Matteo Salvini, vicepresidente del Consiglio italiano, ha annunciato un provvedimento inatteso durante una conferenza stampa di presentazione dei “decreti omnibus“.

Tassa sugli Extraprofitti delle banche ultime novità:

Il governo italiano ha introdotto una tassa sugli utili eccedenti delle banche per garantire la stabilità degli istituti bancari.

L’imposta impone un limite massimo al contributo, che non può superare lo 0,1% del totale attivo delle banche.

Il ministero dell’Economia ha annunciato il nuovo prelievo, presentato in conferenza stampa dal ministro delle Infrastrutture Salvini dopo l’ultima riunione di gabinetto prima della pausa estiva.

A seguito della vigente normativa europea sui margini extra bancari, il provvedimento proposto dal Ministro dell’Economia e delle Finanze è stato approvato dal Consiglio dei Ministri.

Le banche che hanno già adeguato i propri tassi di raccolta in linea con le raccomandazioni della Banca d’Italia del 15 febbraio non saranno interessate in modo significativo dal regolamento appena approvato.

L’annuncio ha comportato pesanti perdite per le banche della Borsa di Milano.

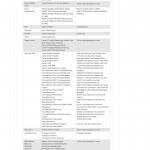

[table id=1 /]

Perchè questa tassa è un disastro finanziario

Il governo ha varato un provvedimento fiscale che nella notte di martedì è stato pesantemente emendato dal ministero dell’Economia e delle Finanze (Mef).

I dettagli tecnici della misura non sono chiari, in particolare per quanto riguarda la tassazione degli utili extra e come viene definito il concetto di “utili extra”.

Il gettito iniziale previsto dalla tassa da parte degli esperti del governo è di 3 miliardi di euro, ma gli analisti hanno rapidamente stimato un gettito molto più alto di circa 10 miliardi di euro.

Il Mef ha adeguato la soglia massima di tassazione dal 25% del patrimonio netto allo 0,1% del totale attivo per le banche, sanando un errore significativo della proposta originaria.

L’imposta ha come obiettivo il margine di interesse, che è la differenza tra gli interessi pagati e quelli ricevuti dai clienti. Le banche potrebbero tentare di mantenere basso il saldo di questo margine tra il 2022 e il 2021 per ridurre la responsabilità fiscale.

Il provvedimento segna la fine dei rapporti favorevoli tra Stato e mercati finanziari, disincentivando potenzialmente gli investimenti in asset italiani.

Il gettito fiscale è destinato a finanziare il fondo mutui ea ridurre la pressione fiscale su famiglie e imprese, sollevando interrogativi sull’indennizzo di chi è colpito da tassi ipotecari elevati.

La decisione di tassare le banche solleva preoccupazioni circa l’intervento del governo nel settore bancario e il suo impatto sui clienti che hanno scelto tassi di interesse variabili.

Le banche hanno beneficiato di spread più ampi sulle attività offrendo allo stesso tempo tassi di interesse più bassi sui depositi. L’imposta può richiedere alle banche di riequilibrare queste aliquote.

La misura potrebbe portare a una stretta creditizia nel 2023, colpendo in particolare le piccole imprese e gli individui meno abbienti.

Le società più grandi con solide risorse finanziarie continuano a beneficiare di condizioni di prestito favorevoli, mentre le banche non aiutano necessariamente coloro che necessitano di assistenza finanziaria.

Il panorama bancario in Italia è parallelo a pratiche simili in altri paesi come Regno Unito, Stati Uniti, Svizzera e Francia.

Il Governo mette una tassa sugli extraprofitti delle banche

Il governo imporrà una tassa sugli “extraprofitti” guadagnati dalle banche a causa dell’aumento dei tassi di interesse su mutui e prestiti, attribuito in parte agli sforzi della Banca centrale europea per controllare l’inflazione.

Il provvedimento è stato approvato in Consiglio dei ministri, sorprendendo molti perché non era all’ordine del giorno iniziale, e il ministro dell’Economia aveva precedentemente smentito di lavorarci.

L’imposta sarà fissata al 40% sulla differenza di interessi tra il 2021 e il 2022 eccedente il 3%, nonché l’eccedenza del 6% maturata tra il 2021 e il 2023.

L’imposta non può superare il 25% del patrimonio netto della banca alla fine del bilancio 2022 e deve essere versata entro il 30 giugno 2024.

Il governo prevede di raccogliere almeno tre miliardi di euro da questa tassa.

Il piano del governo per l’utilizzo di questi fondi non è chiaro, ma una possibilità è quella di aiutare le persone alle prese con mutui a tasso variabile a causa dell’aumento dei tassi di interesse.

Il governo aveva criticato la politica dei tassi di interesse della BCE, che aumentava notevolmente i tassi ipotecari per chi aveva mutui a tasso variabile.

Una parte dei fondi potrà essere utilizzata anche per finanziare la riforma dell’Irpef, argomento di cui si discute da mesi, e il governo potrebbe presentarne la versione definitiva dopo l’estate.

Perchè una tassa sugli extraprofitti delle banche:

L’aumento dei tassi di interesse ha portato a un boom dei profitti delle banche.

Le prime cinque grandi banche (Intesa San Paolo ( ISP ) , Unicredit ( UCG ) , Banco Bpm ( BAMI ) , Mps ( BMPS ) e Bper ( BPE ) ) hanno complessivamente superato i 10,3 miliardi di utile netto nel primo trimestre, in crescita del 66% rispetto all’anno precedente.

Chi ha un mutuo a tasso variabile da 126.000 euro in 25 anni paga 2.300 euro in più di interessi.

Il governo, sotto Meloni, ritiene che una tassa sugli utili delle banche sia necessaria per generare entrate per lo Stato, con il ministro Salvini che suggerisce che potrebbe portare “qualche miliardo” di euro.

L’imposta proposta mira a sostenere le famiglie alle prese con il mutuo prima casa ea contribuire al fondo detrazioni fiscali.

L’imposta si concentrerebbe sul margine di interesse e sarebbe imposta in due parti: una calcolata sulla differenza tra interessi passivi e attivi dal 2021 al 2022, con una soglia del 3%, e l’altra sull’eccedenza di interessi maturati tra il 2021 e il 2023.

L’imposta non può superare il 25% del patrimonio netto a fine 2022 e deve essere versata entro il 30 giugno 2024, sei mesi dopo la chiusura del 2023.

L’imposta sugli utili bancari non sarà deducibile dalle imposte sul reddito e dall’Irap.

Conseguenze tassa extraprofitti su Banche italiane

Il Consiglio dei ministri italiano ha approvato un’imposta straordinaria del 40% sugli utili eccedenti realizzati dalle banche nel 2023 per aiutare le famiglie a pagare i mutui e tagliare le tasse.

L’annuncio a sorpresa ha avuto un impatto negativo sui titoli bancari, causandone un profondo declino.

L’idea di una tassa sugli utili bancari in eccesso era stata precedentemente considerata, ma sembrava abbandonata fino a quando gli eccezionali risultati finanziari delle banche nell’ultimo semestre non l’hanno riportata in primo piano.

Il gettito previsto dalla tassa è stimato a meno di 3 miliardi di euro, simile al gettito riscosso da una tassa sulle società energetiche all’inizio dell’anno.

L’imposta non è deducibile ai fini dell’imposta sui redditi e dell’imposta regionale sulle imprese.

L’aliquota del 40% si applica al maggior valore del margine di interesse di due periodi con soglie specifiche.

Altri paesi come la Spagna e l’Ungheria hanno già imposto simili tasse straordinarie al settore bancario.

Gli analisti stimano che la tassa una tantum potrebbe ridurre gli utili delle banche italiane fino al 12%, con impatti variabili sulle singole banche.

Il provvedimento è diretto a sanzionare i comportamenti bancari scorretti tassando gli extraprofitti derivanti dal divario tra interessi attivi e passivi.

Commento della Redazione.

Non importa quanto “giusto” a livello sociale sia questo provvedimento. Il Governo ha sbagliato il modo e la comunicazione.

Fino a poco tempo fa il Ministro dell’Economia Giorgetti aveva assicurato che il settore bancario non sarebbe stato colpito da tasse sugli extraprofitti.

Oggi le azioni di queste banche sono crollati di oltre il 5% facendo un danno enorme, il Governo avrebbe potuto preannunciare una misura così drastica con mesi di anticipo o quanto meno settimane e il mercato avrebbe scontato tutto prima

Questo non è solo un errore i forma ma anche di sostanza. Ora quante imprese saranno impaurite ad investire in Italia dal momento in cui c’è un Governo che nel giro di 12h ti mette tasse in più, non preventivate e non discusse prima?

Siamo sicuri che per avere 3 o 4 miliardi in più oggi, lo Stato italiano non ne perda 20 o 30 nei prossimi mesi per investimenti mancati o cancellati?

ARTICOLI CORRELATI

Risultati Stress Test Banche Italiane 2023 fatti da BCE

La Banca centrale europea (BCE) ha condotto uno stress test su 98 banche dell’area dell’euro…

Banche Obbligate a Bonifici Istantanei SEPA Senza Costi per Direttiva UE

L’Unione Europea ha varato un nuovo regolamento che impone alle banche di fare dei bonifici…

Quali Banche Rischiano di Fallire e andare in Default ?

Di recente, un rapporto pubblicato sul Social Science Research Network ha rilevato che 186 banche negli…

Banche Fallite negli Stati Uniti: le 15 Più Grandi

La maggior parte dei fallimenti bancari non fa notizia in prima pagina , anche se…

Credit Suisse: Cosa Sta Succedendo a Banche e Mercati Finanziari

Il fallimento della Silicon Valley Bank ha messo a dura prova il Credit Suisse, da…

20 Banche a Rischio Fallimento come SVB Silicon Valley Bank

SVB Financial ha affrontato una tempesta perfetta, ma al 31 dicembre c’erano molte altre banche…

SREP Banche Europee ed Italiane 2023: Report della BCE

Lo shock geopolitico causato dall’invasione russa dell’Ucraina, unitamente alle immediate conseguenze macro-finanziarie, ha aumentato l’incertezza…

Le Migliori Banche del Mondo 2023

Di seguito, le migliori 50 banche del mondo per capitalizzazione di mercato. Gli elenchi delle…

Banche Sistemiche in Italia 2023 secondo Banca d’Italia

La Banca d’Italia ha individuato in Monte dei Paschi di Siena, Unicredit, Intesa Sanpaolo e…

Migliori Banche Europee Classifica 2023

Pandemia e guerra stanno gravando pesantemente anche sulla situazione economica europea, ma vi sono degli…

Le Banche Più Antiche del Mondo: Elenco e Storie

Tutti i giorni usiamo un conto corrente o una carta di pagamento per fare la spesa. Ma ti sei mai chiesto: cosa facevano le persone con i loro soldi prima che le banche nascessero? Prima che avessimo tali privilegi, le persone conservavano tutti i loro soldi in pentole da cucina e “vasi di maiale”. Nel…

Credit Suisse: il Crack svela Sporchi Segreti delle Banche Svizzere

Ne rimarrà uno. Durante il fine settimana, le autorità svizzere hanno abbandonato la loro “politica delle due banche” di lunga data, unendo UBS e il rivale interno Credit Suisse nella speranza di impedire che una crisi bancaria prenda slancio. Il Credit Suisse l’ha definita una fusione. UBS l’ha definita un’acquisizione. Molte persone affermano che si…

Qual’è il rapporto tra le banche italiane e la BCE?

La BCE, o Banca Centrale Europea, è attiva dal 1999 e da allora ha il controllo dell’intero sistema bancario europeo e opera in accordo con le banche statali nazionali dei diversi membri dell’Unione. Ovviamente le politiche economiche messe in atto dalla BCE influiscono direttamente anche sulle singole economie nazionali. Non solo, le scelte della BCE…

Silicon Valley Bank: le Banche Europee sono più Sicure di quelle americane

I regolatori affrontano domande sui segnali di avvertimento mancati alla Silicon Valley Bank Gli esperti affermano che i segnali di allarme presso l’istituto di credito che prestava soldi alle aziende tecnologiche, avrebbero potuto essere individuate se le regole bancarie non fossero state indebolite. Cosa che non è successo in UE con la BCE che anzi…

Rischio recessione, credito alle imprese e patrimonio delle banche: quell’appello alla prudenza della Bce da ascoltare

La Banca centrale europea ipotizza il concreto rischio di una recessione nella zona Euro, considerato che gli indicatori macroeconomici segnalano un possibile peggioramento per i prossimi mesi e nel primo trimestre 2023 a causa di caro energia, guerra in Ucraina, rialzo dei tassi d’interesse e inflazione galoppante. Alla luce di questo scenario preoccupante, Andrea Enria,…

Come le Banche Centrali stanno Combattendo l’Inflazione

Negli Stati Uniti e in Europa, i politici stanno iniziando ad accettare che affrontare l’aumento dei prezzi non sarà indolore. Le banche centrali più seguite al mondo stanno finalmente frenando l’impennata dell’inflazione. Ma questa settimana è diventato chiaro che sanno che questo ha un costo. Dal Regno Unito, dove la Banca d’Inghilterra ha aumentato i…

Banche: il 2022 sarà l’inizio della fine per le filiali?

La pandemia ha velocizzato il tracollo. Istituti di credito a un bivio: tagliare gli sportelli per abbattere i costi o reinventarli come spazi di marketing sul territorio La crisi del coronavirus sta accelerando la scomparsa delle filiali. Anche in Italia il prezzo della pandemia è salato per le banche italiane: lo scorso anno sono…

Banche Europee più grandi per patrimonio 2023

Quali sono le più grandi banche d’Europa? L’analisi delle attività delle banche europee mostra che la HSBC del Regno Unito è la più grande banca del continente, seguita dalle banche francesi BNP Paribas e Crédit Agricole. Insieme, le 50 maggiori banche europee hanno una base patrimoniale di oltre 30.000 miliardi di euro, ovvero oltre 30…

Truffa investimenti su Diamanti: le Banche Coinvolte

Ecco le banche coinvolte sulla truffa a centinaia di investitori che hanno comprato diamanti tramite le banche, si tratta di 5 banche coinvolte: Unicredit, MPS, Intesa San Paolo, Banca Aletti , Bpm. La truffa dei diamanti avveniva tramite delle società di intermediazione che gonfiano le quotazioni dei diamanti e che riuscivano così a raggirare i…

Google Pay Banche: UniCredit, Fineco, PostePay Compatibili

Quali sono le banche compatibili con i pagamenti digitali con smartphone tramite la Google Pay App? Ecco l’elenco di banche , conti correnti, carte ricaricabili con le quali da oggi si possono fare pagamenti con lo smartphone tramite la App di G Pay. Grazie ad App per smartphone come Apple Pay, App BancoPosta e Google…