Vediamo le caratteristiche della carta ricaricabile Postepay Evolution.

La carta prepagata PostePay Evolution, la nuova carta di credito ricaricabile di Poste con codice IBAN (quella nera, invece che gialla), che verrà usata anche per ritirare pensione che arriva da Poste Italiane e su cui ci si potrà versare anche lo stipendio viene considerata la migliore ricaricabile in commercio..

Andiamo a vedere le caratteristiche e le possibilità di utilizzo della Carta prepagata Postepay Evolution , ricordando che la prima differenza che salta agli occhi è che è nera rispetto alle carte prepagate di PostePay che tutti conosciamo, che sono da sempre gialle va inoltre detto che questa carta prepagata si differenzia da tutte le altre per il fatto che ha il Codice IBAN; questo permette di farci versare direttamente lo stipendio dal Nostro datore di lavoro e permette di fare bonifici, ma andiamo a scoprire le altre caratteristiche della nuova Postepay Evolution.

Postepay Evolution è la carta prepagata di Poste Italiane con codice IBAN

PostePay Evolution , una carta prepagata, una carta-conto, con funzionalità molto simili a quelle di un conto corrente, visto che questa carta di credito prepagata è dotata delle sue coordinate bancarie (codice IBAN e SWIFT), con i quali si possono fare versamenti e prelievi su e da altri conti correnti ( come quelli delle utenze) o del Vostro datore di lavoro, anche dall’estero.

La carta prepagata Postepay Evolution ha avuto un enorme successo; 500 mila nei soli primi 3 mesi del 2015, ma il numero di nuove Postepay sta aumentando di giorno in giorno, anche soprattutto al fatto che i vecchi clienti di Postepay hanno grandi vantaggi a passare a questa nuova prepagata.

QUI: le altre carte di credito di Poste Italiane.

PostePay Evolution, la carta prepagata di Poste Italiane con IBAN quello che c’è da sapere:

Anche la PostePay classica (quella gialla) si sta evolvendo e, visto che questa carta ha una scadenza, quando la rinnoverete, vi daranno il modello nuovo, che ha nuove funzionalità, come la possibilità di pagare semplicemente avvicinandovi ad un Lettore POS,

Ma vediamo come funziona e quali sono i pro e contro che ha PostePay Evolution:

- Si può ottenere una carta prepagata PostePay anche se si è stati protestati.

- Non si può andare ‘sotto’ con il conto

- Si possono domiciliare le utenze domestiche bancarie ( bolletta luce, acqua, gas)

- Il Nostro datore di lavoro può direttamente accreditarci lo stipendio

- Possiamo fare dei bonifici bancari

- Possiamo ricaricare con un’altra carta di credito

- Più sicurezza in quanto non portiamo contanti in giro

- Possiamo ricevere bonifici anche dall’estero

- Possiamo fare addebitare uno stipendio nella Nostra carta.

- Possiamo fare addebitare la pensione nella Nostra carta.

- Possiamo usarla per comprare prodotti online, in quanto riconosciuta come Mastercard

- Possiamo ritirare soldi ai Postamat senza spendere un centesimo

Costi e Caratteristiche della carta prepagata PostePay Evolution:

| Costo canone ogni anno | 10 euro ( Gratis per i dipendenti Poste italiane) |

| Massimo che si può avere nella carta ( plafond) | 30 mila euro |

| Importo massimo che posso ricaricare | Quanto voglio ( basta rimanere nel limite del pladfond che è di 30 mila euro |

| Costo Miniricariche tramite la App di Postepay | Sono gratuite per un massimo di 25 euro al giorno |

| Costo accredito stipendio | Gratis |

| Massimo importo che posso prelevare ogni giorno | 600 euro ( se disponibili) tramite uno sportello elettronico, altrimenti di persona posso ritirare ciò che voglio ( se disponibile) allo sportello postale. Limite Mensile: 2.500 euro da sportello automatico. |

| Limite che ho di pagamento ( soldi che mi possono essere versati) | Automatico 3.500 euro al giorno o 10.000 al mese. Dallo sportello delle Poste: per il massimo del plafond |

| Costo commissioni da sportelli bancari italiani o esteri europei | 2 euro |

| Costo commissioni da sportelli bancari extra europei ( fuori dall’area dell’euro) | 5 euro. |

| Costo commissione per bonifico Sepa in pagamento | 3,50 euro fatto da ufficio postale 1 euro da app postepay o Postepay.it |

| Costo commissioni postagiro | 0,50 fatto dall’ufficio postale 0,50 fatto tramite App Postepay o Postepay.it |

E’ meglio una carta prepagata PostePay Evolution o aprire un conto corrente normale presso una banca?

Difficile dirlo, dipende dall’uso che se ne vuol fare, se serve solamente per piccoli pagamenti e per accreditare il Nostro stipendio certamente sì, poi naturalmente se si ha intenzione di chiedere prestiti importanti ed avere altri servizi ( come consulenze finanziarie per investimenti) generalmente conviene affidarsi ad una buona banca.

Per fare un confronto tra una Postepay Evolution ed un Bancomat di una Banca, bisogna sapere che tipo di conto corrente abbiamo. Dopo la grande crisi del 2008 infatti, le banche hanno rischiato di fallire, hanno così deciso – per riprendersi sia a livello di fatturato che sopratutto di fiducia verso i clienti – di fare nuove offerte ai clienti, ad esempio facendo diversi pacchetti di conti correnti. Torneremo in questo sito cercando di approfondire questo argomento, per ora però possiamo dirvi che se avete un conto corrente bancario di non lasciarlo subito per una Postepay Evolution, o altro tipo di carta pregata, sia essa delle poste che di altro circuito.

Prima andate in banca, spendete anche 2 o 3 delle Vostre ore, la cosa potrebbe essere molto conveniente. Se avete un conto corrente bancario con carta di credito, aperto per esempio 5 anni fa, o addirittura 10 o 20 anni fa, parlate con un consulente della Vostra banca, potrebbe anche farvi risparmiare centinaia di euro di spese di conto corrente trimestrali, stipulando un nuovo tipo di conto corrente, con un nuovo tipo di carta di credito e/o un nuovo bancomat. Ci sono dei pacchetti di conto corrente per famiglie che vengono a costare solo una decina di euro al mese ( carta di credito, titoli, conto corrente, pagamenti, versamenti, tutto compreso…). Come dicevamo, nei prossimi post, cercheremo di farvi capire come risparmiare soldi, grazie ad una buona scelta di conto corrente, bancomat o carta prepagata.

E’ conveniente Postepay Evolution o no?

- Qui c’è da fare un distinguo: se siete dei vecchi possessori della normale Postepay, possiamo dirvi che passare alla nuova Postepay evolution è conveniente, in quanto agli stessi costi, offre più servizi.

- Se invece non avete una carta prepagata e volete prenderla per la prima volta, Vi consigliamo di controllare le altre offerte, che possono variare anche in base al fatto se siete o meno già clienti di quella determinata banca; per questo Vi rimandiamo ai Nostri articoli sulle carte di credito, (di seguito ai link).

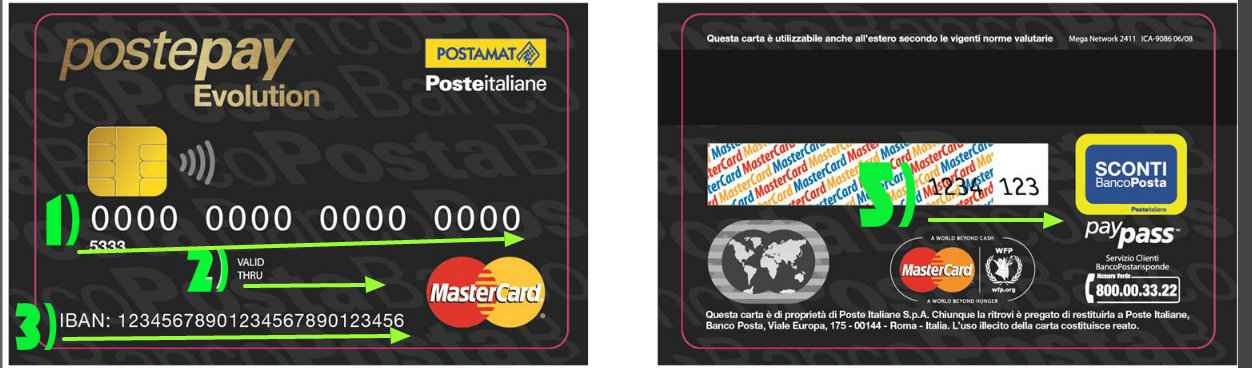

Come usare codice IBAN, SWIFT di Postepay Evolution per avere un bonifico bancario dall’Italia o dall’estero o per farlo:

- Numero della Carta prepagata Postepay Evolution: il numero uno, corrisponde al numero della Vostra carta prepagata.

- Data di emissione della Carta: da quel mese la carta è valida, qui troverete il mese e la data di emissione; ATTENZIONE: la carta è valida per 5 anni e qualche tempo prima dovrete recarvi alle poste per farvela cambiare, oppure dovrete informarvi tramite il sito di Poste Italiane su come avere quella nuova, il costo è pari a zero.

- Codice IBAN: questo è un codice che è unico per ogni conto corrente bancario nel mondo, è Vostro e solo vostro, composto di lettere e numeri, si trova proprio nella parte anteriore della Carta di credito, ben visibile, in fondo.

- Codice BIC ( chiamato anche SWIFT) di Poste Italiane: (BPPIITRR) non è presente sulla carta, vi potrà servire ( oggi come oggi è richiesto solo in alcuni casi, ad esempio Amazon lo richiede se deve farvi dei pagamenti); è il codice della Vostra banca, in questo caso di Poste Italiane, quello che abbiamo messo tra parentesi, se volete, lo potrete trovare anche nei documenti che avete quando avete fato il contratto per questa carta prepagata o lo potrete richiedere alle stesse poste.

- Codice CVV: è quello che si trova nella parte posteriore della Nostra Postepay, è formato da 3 numeri, i quali serviranno per completare i form di pagamento online.

E’ sicuro usare la PostePay Evolution con la tecnologia Conctatless?

Rispondiamo ad alcune domande che ci hanno fatto circa la sicurezza della PostePay Evolution, in particolare se la tecnologia conctatless è sicura o meno in una carta di credito.

Innanzitutto bisogna sapere di cosa stiamo parlando: la tecnologia contactless è usata dalla PostePay Evolution come la quasi totalità delle carte di credito prepagate e non di nuova emissione nel mondo. Questa tecnologia, come già spiegato sopra, serve per poter fare dei piccoli pagamenti senza digitare il PIN, pagamenti inferiori a 25 euro, e consiste in un piccolo dispositivo che risponde all’emissione di onde radio, un dispositivo RFID, nella carta di credito infatti trovate delle piccole onde che escono da un circuito: quello è il simbolo del conctactless, che significa proprio ‘senza contatto’, ma perchè c’è in giro questo allarme?

I dati delle carte di credito conctacless possono essere ‘letti’ da dei dispositivi come il POS, in effetti sono proprio fatte per questo. Ti avvicini ad un POS lui ‘legge’ la carta di credito e quindi paghi. Il problema si pone se il POS ce lo ha un malintenzionato, cosa estremamente difficile ma non impossibile. I possessori di un POS ( in teoria) si possono fisicamente avvicinare ad una persona nel pulmann e ‘fargli fare un pagamento’ senza che questo se ne accorga, questo è possibile, ma altamente improbabile, visto che i soldi poi vanno in un conto corrente collegato al POS, di cui le autorità conoscono tutto, cioè conoscono a chi appartiene. Quello che è più grave è che dalla carta di credito possono essere presi dei dati sensibili, quali il nome e il cognome del possessore, il numero della carta, il tipo della carta e la scadenza, con semplici hardware o software, anche se poi è difficili usarli per pagamenti online, perchè comunque manca il numero di 3 cifre stampato nella carta, anche se questo step è superabile abbastanza facilmente.

Ripetiamo che queste operazioni molto complesse da fare e non sono da tutti, bisogna essere dei veri pirati informatici per poterle fare, però è bene sapere tutto quello a cui possiamo andare incontro.

Cosa si può fare per essere sicuri al 100% che non ci prendano i Nostri dati o che non si facciano pagamenti involontari con la Nostra Postepay Evolution: Basta comprare un portafoglio o porta documenti che si trovano facilmente in vendita con una decina di euro portafogli schermati RFID o portadocumenti schermati RFID/NFC e campi magnetici, con pochi euro le Nostre carte di credito saranno al sicuro da eventuali malintenzionati, che oggi affollano sempre di più le Nostre strade. Non ci dimentichiamo nemmeno che cambiare carta prepagata non conviene, visto che ora praticamente tutte le carte di credito in commercio offrono questa utilità, anche se non richiesta.

Cosa fare alla scadenza

Nel momento in cui scadrà la Vostra Postepay, Poste italiane provvederà a spedirvene a casa una nuova ecosostenibile.

la Nuova Postepay è anche ecosostenibile oltre che contenere l’IBAN, ed ecco come potrete usarla.

Bisognerà innanzitutto attivare: per attivarla basterà andare ad uno sportello ATM e usare LO STESSO PIN della carta precedente.

A quel punto l’ATM vi darà una schermata in cui confermerà l’avvenuta attivazione.

NB: questo è quello che ho fatto io proprio questa mattina. La nuova carta mi è arrivata tramite posta ed insieme a lei una lettera con delle istruzioni che però erano sbagliate, nella lettera infatti c’è scritto che per attivarla bisogna recarsi presso uno sportello postale, invece l’impiegata mi ha detto di andare allo sportello automatico. nelle istruzioni c’è pure scritto che per attivarla si può usare il sito delle Poste, cosa che ho fatto ma non sono riuscito ad attivarla, in quanto non esiste una schermata per l’attivazione della nuova carta.

Oggi La ricaricabile di Poste si può collegare a Google Pay

Ecco come collegarla a Google Pay, un modo semplice e veloce per fare pagamenti con lo smartphone.

Altre recensioni di Carte di Credito:

- Le migliori prepagate

- HYPE

- UnicreditCard

- Mastercard VIABUY

- La Carta più conveniente é quella di Poste

- Bancomat anche per acquisti online

- Numeri da chiamare in caso di smarrimento della carta

- App per pagamenti online con smartphone

- Come avere una carta revolving senza busta paga

- Bancomat Conctatless come funziona

- Carta Contacless è sicura?

- Come fare un pagamento sicuro su internet con una carta di debito

- Sicurezza carte di credito e Facebook

- Grecia e Paypal

- Mastercard

- Widiba

- Cambiare soldi gratis all’estero con la carta

- Clonazione Bancomat Consigli utili

- Carte per minori: BNL YouPass

- Come riconoscere le 50 euro

- Sito Ufficiale

- Migliore Carta Ricaricabile

- Tinaba

- BNL prepagata

- Carta prepagata BNL per minori

- Prepagata HYPE conviene?

- Prepagata di Hello Bank!

- Prepagata Unicredit

- Fineco

- Mastercard

- Flash Banca Intesa Sanpaolo

- NEXI

- NEXI Prepaid

- SOLDO

- Findomestic

- VIABUY

- Widiba

- Revolut

- Le carte di Poste Italiane

- Prepagata PayPal

- Prepagata UnicreditCard

- Viva Gold Compass

- EPI

- Cambiare soldi gratis all’estero con la carta

- Conseguenze dell’eliminazione del denaro contante

- Carta più economica primavera 2022

Sarebbe ottima se non facessero pagare la commissione di un euro ogni volta che si fa un bonifico

Io l'ho presa appena uscita, funziona benissimo, non ci sono commissioni per fare bonifici o per prelievi dal postamat. Al contrario, c'è la commissione di 1 euro per prelievi allo sportello e non ricordo l'importo per i prelievi ai bancomat non poste. Si paga la commissione di 1 euro per la ricarica alla Posta e Poste online, mentre di 2 euro dal tabaccaio. Costo di commissione 10 euro l'anno. Tutto sommato buon prodotto, versatile e abbastanza economico.

Grazie della preziosa testimonianza !

Praticamente uguale alla Postepay standard

ma ci vuole il conto corrente

No, ovviamente non serve un conto corrente aperto, proprio perché si tratta di una carta prepagata.

Questo, naturalmente comporta che non puoi andare "sotto".

Cioé: puoi utilizzare Postepay Evolution come strumento di pagamento finchè c'é un saldo attivo e per un massimo della cifra che hai a disposizione.

Non è come un conto corrente, in cui se vai sotto ed hai un fido, puoi continuare a spendere.

In effetti la commissione di un euro non fa certo contenti gli utenti.

Se poi si considera che in pratica Poste Italiane non spende proprio niente se non qualche centesimo ( più che altro soldi che spende per gli operatori) , allora la cosa fa proprio arrabbiare.

Potrebbe far spendere la metà, guadagnarci di meno e guadagnarci comunque bene.

D'altronde Poste Italiane é stata praticamente venduta ai privati, no?

Non proprio anzi: non é uguale per niente a Postepay standard.

Qui c'é il codice IBAN e il codice SWIFT con i quali ci si possono fare molti altri tipi di operazioni

ciao, mi chiedevo quanto mi conviene farla, avendo un conto corrente postale e una postepay standard.

E' naturale che convenga, il costo di trasferimento tra una postepay standard e una postepay evolution, come scritto sopra, é di soli 10 euro, cioé il costo annuale della carta prepagata.

La nuova e la vecchia postepay sono identiche, a parte nuove funzionalità della Postepay evolution, e proprio per questo conviene 'rinnovare', diciamo così.

Io personalmente l'ho fatto.

Si può sapere quanto costa domiciliare le bollette con questa postepay?

Si può sapere quanto costa domiciliare le bollette con questa postepay?

Certo, naturalmente, si possono domiciliare anche le bollette ( luce, acqua, gas, telefono, ecc.)

Uguale? Calcola che puoi riceve e fare bonifici e altri servizi. E poi sopratutto quando prelevi da atm postamat, non paghi quel maledetto (1€) euro di commissione che calcolandolo per un anno di prelievi vedi che cifra esce fuori, sopratutto se la utilizzi molto la carta. Mentre con la evolution paghi 10€ all'anno e hai anche più servizi. Uguale? Non direi proprio. Il passaggio da postepay standard a postepay evolution è senza ombra di dubbio da fare e senza un minimo di esitazione.

Ho chiesto a una impiegata delle Poste la differenza di una postpaynormale e mi ha chiesto se guadagnavo 30.000€ mensili. A MILANO sono fuori di testa!!!

Grazie

Domanda piuttosto curiosa, ero presente quando un mio amico, senza conto corrente ha trasferito la vecchia Postepay con una 20 ina di euro alla nuova Postepay questa nera e ha speso 10 delle 20 euro presenti.

In pratica gli hanno dato la nuova Postepay con 10 euro di credito.

Quindi non capisco cosa diavolo ci entri chiedere ad un cliente se ha un conto corrente con 30 mila euro dentro.

È possibile farsi accreditare la pensione di invalidità su postpay evolution??

Naturalmente ci si possono far accreditare TUTTE LE PENSIONI che prendiamo.

Ci vogliono 10 minuti per farla e non costa niente, quando andrà allo sportello, l'addetto le saprà spiegare niente, ma non ci vuole nulla.

ACCIDENTI SE CONVIENE io sono una pensionata e sono passata a Postepay evolution appena è uscita, perchè prima avevo la postepay normale, è comodissima e la consiglio a tutti.

io ora faccio anche qualche piccolo acquisto su internet, cosa che prima non ero nemmeno capace, ma grazie a postepay ho iniziato e così ora posso comprare cose che non si trovano in paese qui dove vivo.

Secondo me per chi non deve accreditare lo stipendio o ricevere bonifici non conviene passare dalla standard alla evolution, perché per caricarla si spende sempre 1 euro e in più si paga il canone annuo di 10.

ciao io volevo sapere se chi ti fa il bonifico ha spese di commissioni

Le varie spese di bonifico ( il trasferimento di soldi da conto corrente ad altro conto corrente) che si fanno tramite una banca terza, sono quelle normali che mette quella specifica banca, ovviamente Postepay non mette altre spese in più.

Buona serata.

Conviene sì che conviene.

Ho chiuso l'altro conto corrente che avevo in banca, ora mi faccio accreditare qui lo stipendio, tanto per quello che prendo………..

Buongiorno.

Io sono un amministratore di condominio comunale per anziani.

Nel condominio siamo ( anch'io sono i pensione) 15 abitazioni per anziani, in cui siamo ben in 23 persone ( ci sono alcuni 'single che abitano da soli).

Due mesi fa, abbiamo deciso di passare tutti insieme a postepay Evolution , sì la postepay nera e ci siamo trovati tutti bene.

Ora, quando dobbiamo fare un bonifico ad un nipote possiamo farlo, ora quando c'è una spesa condominiale, possiamo metterci d'accordo e nel giro di 24h pagare l'operaio. Noi ci troviamo benissimo e la consigliamo a tutti.

buona giornata

Ciao ragazzi. ma se non si paga la commissione di 10"euro all anno? Cioè se si paga in ritardo oltre la data di scadenza la carta viene annullata?

Ovviamente la carta non verrà annullata, tanto se non hai i soldi sulla carta ( conto pari a zero) non la puoi usare.

Appena ti arrivano i primi 10 euro, questi AUTOMATICAMENTE serviranno per pagare la commissione annuale.

Buona giornata.

Quanto bisogna aspettare dopo che ti accreditano lo stipendio x usufruire del denaro

Di solito é di 1 giorno, massimo 2 giorni lavorativi, dipende da parecchi fattori ( si parla di bonifici italia su italia o quelli dall'Europa) .

Comunque se ti mettono i soldi il venerdì, va a finire che te prima di lunedì non li puoi ritirare, visto che ci sono in mezzo 2 giorni festivi ( sabato e domenica).

Assolutamente no, l'INPS non può versare nella postepay.. In quel caso o si apre un libretto di risparmio che nn ha spese, oppure un conto.. C'è il conto click che ha 0 spese!!

La postepay evolution è una carta prepagata, stesse funzioni della postepay classica , in più ha il codice Iban , dunque si possono ricevere e inviare bonifici, si può accreditare lo stipendio , domiciliare le bollette.. Può contenere fino a 30 mila euro.. Nell'atm di poste si possono prelevare fino a 600 eur al giorno per un massimo di 2500 mensili , non c'è alcuna commissione per il prelievo da sportello automatico.. Ricarica presso ufficio postale 1 euro , presso tabaccai 2!! Il costo è di 10 euro all'anno.. Per l'attivazione ci vogliono almeno 15 eur, di cui 10 il canone annuo e 5 eur rimarranno nella carta…

Ps: lavoro in poste..

Accidenti se conviene, ho sempre usato postepay, l'ho cambiata 3 o 4 mesi fa con questa ed è sicuramente migliore

Ma se l'attivo ora, a fine dicembre, mi fanno pagare già i 10 euro annuali per il 2015?

Se l'attivi ora paghi 10 euro PER UN ANNO,

cioè tra 12 mesi ne dovrai pagare altri 10,

non paghi mica per anno solare, ma per un anno di 365 giorni/12 mesi

Nell'articolo si dice che la postepay evolution è più conveniente rispetto alla normale perché offre più servizi agli stessi costi, ma la postepay normale non ha il canone di 10 euro/anno, quindi l'affermazione non è corretta. Detto questo è senz'altro una più che valida alternativa al conto corrente tradizionale.

Guarda che c'è scritto che il canone annuo è di 10 euro, ovviamente quel 'conviene' è una valutazione, e credo ci stia tutta,

perchè 10 euro all'anno sono 0,80 euro al mese, nemmeno 1 caffè al mese di costo per avere importanti servizi in più rispetto alla vecchia PostePay,

quindi ripeto: conviene rispetto quella vecchia; in una valutazione non è che si può guardare solo il costo ( che qui mi sembra proprio irrisorio), ma più che altro i servizi offerti.

E' inutile avere una carta prepagata che mi costa 0 euro e che però non ci posso fare pagamenti online,

oppure con cui non posso farmi depositare lo stipendio dal mio datore di lavoro, questa mi sembra molto meglio, poi i tempi cambiano, ormai le carte prepagate iniziano ad avere tutte queste caratteristiche ed il cliente quelle con le vecchie carateristiche non le vuole più.

E' un prodotto che sta alle regole del mercato come tutti gli altri prodotti, come un telefonino ad esempio, ora come ora ci sono ancora in vendita i telefonini con la sola tastiera e costano 4 soldi ma non se li compra più nessuno.

Io l'ho attivata il 14 gennaio 2015, ma ancora non mi sono stati addebitati i 10 euro del canone annuale, Aspetto fine gennaio?

Guarda che di solito te li addebitano appena l'apri.

Ricontrolla bene i conti, vedrai che i 10 euro li hai già pagati.

Si si, i 10 euro mi sono stati addebitati un anno fa, parlavo del canone 2016..

ciao,

io vorrei attivarla, perchè ho letto che è davvero conveniente… Ma ho una domanda… Quando si va per richiederla e attivarla, poi a casa arriva qualche lettera qualcosa, o è tutto tramite email?

Grazie se rispondete 🙂

Io ho fatto tutto tramite ufficio postale, in 10-15 minuti era bella e funzionante

Qualcuno mi potrebbe spiegare perchè non sarebbe più conveniente il BANCO POSTA CLICK che non ha canone annuo, ti rilasciano un postamat che fa parte del circuito Mastercard e quindi è utilizzabile anche come carta di credito, e pressochè tutte le operazioni in autonomia (che non richiedano un'operatore delle poste) sono pressochè GRATIS?!??!

Grazie per la sua testimonianza; è proprio grazie alle testimonianze come la Sua, che il Nostro sito può riuscire a fare recensioni complete, non basta infatti la sola opinione di una persona, seppure competente, perchè in casi come questi , possono sfuggire dei particolari che non sembrano rilevanti, ed invece in un oggetto come questa carta prepagata di Poste Italiane, sono fondamentali.

La ringraziamo di nuovo

Sì, esatto per l'attivazione di Postepay Evolution ci vogliono 15 euro, di cui 10 sono il canone e altri 5 sono spendibili, naturalmente.

La ringraziamo di nuovo per la sua preziosa testimonianza, grazie.

Salve, volevo sapere se è sicuro usare la postepay, con questa tecnologia contactless, visto che pare che ora riescano a rubare i dati.

grazie

Ma i soldi sono al sicuro sulla evolution? C'è una protezione contro gli haker?Si paga l'imposta di bollo come sui libretti per le giacenze sopra i 5000 euro?

Grazie

CARTA POSTEPAY EVOLUTION è considerata una CARTA CONTO, cioè rientra in quella nella Circolare dell'Agenzia delle Entrate n. 48 del 21 dicembre 2012 e n. 15 del 10 maggio 2013.

Quindi nel caso in cui il titolare abbia una media superiore ai 5.000 euro nella carta in tutto l'anno, si applicherà l'imposta di bollo di:

– 34,40 euro per persona fisica all'anno.

– 100 euro per soggetto diverso dalla persona fisica.

Naturalmente questo vale anche per tutte le altre carte prepagate che circolano in Italia.

Carta Postepay si avvale dei più aggiornati sistema di sicurezza informatici.

Grazie, vorrei utilizzarla come un libretto ma con la comodità di ricevere ed inviare bonifici, ho solo timore che possano clonare la carta o comunque riuscire ad effettuare prelievi fraudolenti e comunque avere la certezza che malauguratamente questo accada si venga tutelati.

Le regole sulla sicurezza che regolano le Carte Conto sono identiche per tutte le carte di credito e i conti correnti che sono presenti in Italia.

Nel caso lei smarrisca la carta, deve fare regolare denuncia, se ci sono stati prelievi che non ha fatto lei, di solito vengono restituiti.

Sta alla responsabilità di ognuno di Noi non farsi rubare una carta di credito, come è responsabilità di ognuno di Noi controllare il Nostro conto corrente in modo frequente, per controllare se ci sono stati addebiti non regolari.

Un semplice consiglio per tutelarsi contro i ladri, è quello di aprire una Postepay Evolution dove mettere poche centinaia o migliaia di euro che ci servono per i pagamenti, e mettere tutti gli altri soldi in un libretto postale, oppure in un altro conto tutelato delle Poste, dove non ci sono carte collegate.

E quello che volevo sapere, alla fine per stare tranquilli penso farò un libretto e sulla evolution lasciarò solo poche centinaia di euro.Grazie

Salve ho bisogno di una risposta secca alla mia domanda sulla postepay evolution possono accreditarmi rimborsi inps disoccupazione ect..???o e inutile serve per forza un conto corrente?grazie a chi mi risponderà con certezza

Certo, ha l'IBAN, quindi le possono accreditare di tutto, oltre lo stipendio

Assolutamente falso.. Mio marito ha la evolution e l'inps le versa tutti i mesi la mobilità

Non è assolutamente vero.. Mio marito riceve tutti i mesi la mobilità dall'INPS sull'evolution

Assolutamente falso.. Mio marito ha la evolution e l'inps le versa tutti i mesi la mobilità

salve, premetto che uso la postepay evolution da 1 anno e qualche mese,e sono contento di usarla, pero' sarebbe stato bello che il plafond fosse molto piu' superiore di quello imposto. Grazie

salve, vorrei un'informazione avendo una postepay evolution e una standard vorrei sapere se posso usare l'app di postepay per fare ricariche da 25 euro verso la postepay standard senza pagare l'euro di commissione… oppure questo si può fare soltanto verso una postepay intestata ad altri?

Vorrei sapere se la carta evolution si può usare anche all'estero, parto per l'Inghilterra non vorrei avere dei problemi

Sì può usare la carta evolution anche all'estero?parto per l'Inghilterra non vorrei avere dei problemi. …

Certo, c'è scritto nell'articolo e ci sono anche i costi dell'uso di uno sportello dall'estero

vorrei sapere se posso usare la carta evolution in america non vorrei avere delle sorprese.. grazie per la risposta

posso usare la carta evolution in america ? grazie per la risposta

Me l'ha consigliato un consulente interno all'Ufficio Postale di Jungi di Scicli(Ragusa)senza avere una semplice idea pratica del suo uso. Ciò è successo 2 giorni prima della mia partenza nelle Filippine. Ho ricevuto la carta, il lettore di carta ma senza il PIN e/O contratto. Ho provato tutti gli ATM delle banche della zona usando il Pin della carta BancoPosta perchè mi era stato detto che la carta Evolution era associata alla carta del conto corrente Banco Poste. Non mi hanno rilasciato nemmeno una copia del contratto e non ho il PIN della carta evolution con l'Iban per prelevare dagli ATM. Ho inviato 3 messaggi online a quel signore ma sembra di parlare a nessuno. Ma perchè qando mi hanno fatto firmare per la carta e il lettore di carta chiedendo una copia hanno rifiutato di darmela??? Anzi mi è stato risposto in un messaggio che non posso avere un PIN, pur non avendolo mai ottenuto. Non potrò consigliare a nessuno di comprare tale carta per i problemi che sto avendo qui nelle Filippine e mi sto facendo aiutare da parenti lontani.

Angelo Allibrio

Ovvio, serve il PIN specifico di Postepay evolution , altrimenti non va.

Di solito arriva dopo una settimana max. 10 giorni da quando si è fatta la carta

Volevo sapere se è valida per ritirare auto al noleggio. Devo andare ad Edimburgo e tutti i noleggi auto pretendono carte di credito valide. Vorrei sapere con certezza se viene accettata al momento del ritiro auto. Grazie

Sulla evoluzione si può accreditare la pensione sociale?

Sulla evoluzione si può accreditare la pensione sociale?

Certo, sulla postepay ci può far accreditare sia la pensione e / o lo stipendio

Um préstito erogato da una banca o istituto finanziario può essere accreditato su post evolution?

Um préstito erogato da una banca o istituto finanziario può essere accreditato su post evolution?

Pur senza possedere presso la posta un conto corrente?

Vorrei sapere lo ordinata online ma a casa mi è arrivato solo numero carta …la carta arriverà a casa o alla posta per ritirarla grazie

Lo sono e non solo negli uffici postali …

L’inquinamento atmosferico ormai ha preso pure il sistema cerebrale !!

è possibile versare assegno su postepey evolution

Salve vorrei sapere se a mancato pagamento annuale la posta mi puo bloccare un versamento da parte dell Inps…

SALVE ANCH ìIO HO LA POST PAY EVOLUTION (E’ LA PRIMA VOLTA ) E ANCORA CI DEVO METTERE I SOLDI E NON HO CAPITO LA RISPOSTA CHE HAI DATO ALL’ANONIMO CIOE’ CHE VUOL DIRE CHE QUANDO ARRIVANO I PRIMI 10 EURO AUTOMATICAMENTE SERVONO PER PAGARE LA COMMISSIONE TE LI TOLGONO COME FANNO CON IL BANCOMAT ? AIUTO

Esatto

Salve volevo sapere se abbinata ad un libretto postale che costi di commissione prevede nel caso di spostamento dei soldi accreditati come ad esempio lo stipendio sul libretto postale che tra l’altro è quello smart.

Grazie e cordiali saluti

Nel caso di accredito di stipendio, le conviene farsi accreditare lo stipendio direttamente su Paypal Evolution, anzi che nel libretto postale e poi far spostare i soldi.

LA differenza con la vecchia Paypal sta proprio qui: avendo un codice IBAN Paypal Evolution si può usare praticamente come un vero e proprio conto corrente bancario dove farsi accreditare stipendi e pensioni.

Comunque, un’operazione da Paypal Evolution a Libretto Postale è possibile, ma le costerebbe quanto qualsiasi altra normale operazione.

Buona giornata.

Salve, venerdì ho effettuato un bonifico verso un conto corrente bancario, dopo quanti giorni appare il mio bonifico fatto con postepay evolution sul conto bancario?

Ciao Massy. Mi chiamo Marco. Ho letto con molto interesse il tuo articolo. Tuttavia volevo sapere il costo di emissione della carta. Grazie.

Ciao Marco.

il Costo MINIMO che avrai per avere la carta è di 20 euro.

– 10 euro è il costo annuale ( in anticipo)

– 10 euro di ricarica ( minima ) che poi potrai spendere come ti pare.

Da quest’anno non si paga più 10 euto l’anno ma 12,questo avevo no detto che era fisso sempre 10 euro

Buongiorno con la posta pay posso fare un bonifico in Francia grazie

Mio marito ha un’assegno di 15.00,000 intestato a lui, può versarlo nella postepeyevolution mia sono la moglie.

Salve avrei bisogno di un’informazione…Mio marito ha un’assegno di 15.00,000 intestato a lui, può versarlo nella postepeyevolution mia sono la moglie.

Certo, ma dovrà recarsi ad uno sportello postale

Buongiorno si possono richiedere 2 post pay evolution?

Non ci risulta che Poste abbia limiti in tal senso

Come si puo accredidare la pensione inmps sulla postepay evolusion dato ché non si può andare agli sportelli? Grazie.

devo ricevere rata tfs di €33000, ho dato iban post pay evolution, ora ho saputo del limite di €30000, quindi cosa accadrà. Grazie per la risposta.

Buongiorno scusatemi, si può domiciliare un prestito che ho, e pagarlo con IBA della Pasta Pay Evolution ?

Buonasera,

purtroppo non siamo in grado di risponderle con precisione,

dovrebbe sentire le Poste, ma presumiamo che sia una cosa fattibile.

Quante carte postpay evolution a persona si possono richiedete? C’è un tetto massimo?

Grazie

Tanti Saluti